Zo beleggen we jouw pensioen

Alleen pensioenpremie sparen is niet voldoende voor een waardevast pensioen. Daarom beleggen wij jouw maandelijkse pensioenpremie. Dit doen we als lange termijnbelegger wereldwijd in verschillende soorten beleggingen. Zo spreiden we slim de risico’s. Uiteindelijk is het door jou te ontvangen pensioen voor een groot deel afkomstig uit rendementen.Beleggingsovertuigingen spelen een belangrijke rol in de vormgeving van het beleggingsbeleid en de wijze waarop er in beleggingscategorieën wordt belegd. De beleggingsovertuigingen van SSPF bieden een raamwerk om beleggingen te toetsen of deze passen bij het pensioenfonds en hoe er in belegd dient worden. Het pensioenfonds heeft tien overtuigingen geformuleerd:

1. Expertise gecombineerd met stevige countervailing power leidt tot robuuste beleggingsbeslissingen.

Het pensioenfonds maakt actief gebruik van interne en externe beleggingsexpertise om goede beleggingsresultaten voor haar deelnemers te behalen. De inzet van deze expertise vraagt om een sterke governance waar het pensioenfonds dan ook nadrukkelijk in investeert.

2. Betrokken aandeelhouderschap stimuleert goed bestuur en verantwoord ondernemen. Integratie van ESG factoren draagt positief bij aan het risico-rendementsprofiel.

ESG factoren beïnvloeden het beleggingsrisico en -rendement van alle asset categorieën, waarbij goede governance een voorwaarde is voor verbetering van de prestaties van een onderneming op de E (milieu) en de S (sociale) factoren. Het fonds acht haar Verantwoord Beleggingsbeleid een belangrijke manier om uiting te geven aan haar maatschappelijke verantwoordelijkheid.

3. Om rendement te genereren moeten beleggingsrisico’s bewust worden genomen en onbeloonde risico’s waar zinvol afgedekt.

Het fonds wenst beleggingsrisico’s bewust aan te gaan omdat zij daarvoor (voldoende) wordt beloond. Voor andere risico’s wordt een keuze gemaakt of het pensioenfonds de risico’s wenst te lopen waarbij ook nadrukkelijk wordt gekeken naar de vraag of het pensioenfonds zich het risico kan veroorloven. In deze afweging worden ook de kosten van afdekking betrokken.

4. De Strategische Asset Allocatie bepaalt in hoge mate het rendementspotentieel en risicoprofiel van de beleggingsportefeuille.

De verdeling over de verschillende rendements- en risicobronnen is de belangrijkste determinant voor het uiteindelijk te behalen resultaat. De latere beslissingen in het beleggingsproces zijn afgeleid van deze strategische keuzes en mogen het strategische risicoprofiel niet overschaduwen.

5. Diversificatie verbetert het risico-rendementsprofiel van de beleggingsportefeuille waarbij nadrukkelijk rekening wordt gehouden met de onderliggende risico- en rendementsbronnen.

Diversificatie verbetert het risico-rendementsprofiel van de beleggingsportefeuille. Het fonds kijkt daarbij verder dan de benaming van een belegging om de uiteindelijke risico- en rendementsbronnen te identificeren en de exposure te spreiden.

6. Door de lange termijn beleggingshorizon kunnen korte termijn risico’s, zoals volatiliteit en illiquiditeit, gedragen worden om daarmee een hoger rendement te realiseren.

De verplichtingen van het pensioenfonds hebben een lange termijn karakter. Dit maakt het mogelijk dat het pensioenfonds kan beleggen met een lange tijdshorizon. Hierdoor is het pensioenfonds in staat om korte termijn risico’s te dragen om op lange termijn hiervan te kunnen profiteren. Daarnaast biedt een lange termijn karakter ook de mogelijkheid om te beleggen in illiquide beleggingen. Het pensioenfonds is zich daarbij wel bewust dat niet alle verplichtingen een lange termijn karakter hebben.

7. Risicopremies variëren door de tijd en over markten, waardoor weloverwogen implementatie van dynamisch beleid waarde toevoegt.

Het pensioenfonds gelooft erin dat de beloning voor het dragen van verschillende typen risico’s varieert. Het pensioenfonds kan hiervan profiteren door op sommige momenten meer of minder blootstelling aan een bepaald type risico te kiezen.

8. Niet alle markten zijn altijd efficiënt en dit biedt mogelijkheden om met actief beheer waarde toe te voegen.

Het pensioenfonds gelooft erin dat het mogelijk is om extra waarde toe te voegen middels actief beheer. Het verslaan van een benchmark is echter niet eenvoudig. In de keuze voor actief beheer worden ook de kosten voor het vinden van de juiste managers, de meerkosten van actief beheer, het extra governance beslag en het risico van underperformance meegewogen.

9. Beleggingsrisico’s kennen meerdere dimensies die vanuit verschillende invalshoeken en perspectieven moeten worden bekeken.

De beleggingsomgeving is complex, onzeker en volatiel. Beleggingsrisico’s kunnen dan ook niet voldoende beschreven worden binnen één model, aanpak of getal. Dit vraagt om een beoordeling met meerdere lenzen.

10. Additionele kosten zijn acceptabel voor het genereren van extra rendement en/of het beter beheersen van risico’s.

Het fonds houdt nadrukkelijk rekening met het feit dat kosten op de lange termijn de rendementen kunnen uithollen. Desalniettemin is het fonds ervan overtuigd dat in sommige gevallen het gewenst is om (meer)kosten te maken om zodoende betere (netto) beleggingsresultaten te behalen en het beleggingsrisico beter te laten aansluiten bij haar risicobudget.

Een door beleggen gerealiseerd waardevast pensioen, waarbij we streven om ingegane pensioenen en premievrije pensioenaanspraken jaarlijks te verhogen met de inflatie. Tegelijkertijd streeft het pensioenfonds ernaar om een financiële positie te bereiken waarbij het financieel onafhankelijk kan opereren. De beleggingsportefeuille wordt periodiek afgestemd op die ambities en op de risicokaders van het pensioenfonds.

Welke risico’s willen en kunnen wij nemen?

De basis van ons beleggingsbeleid is onze ‘risicohouding’. Dit is de balans tussen welke risico’s willen we lopen (‘risicobereidheid’) en de financiële draagkracht om die risico’s aan te kunnen gaan (‘risicodraagkracht’). De risicodraagkracht wordt grotendeels bepaald door de bereidheid van Shell Nederland om in geval van zwaar financieel weer (dekkingsgraad onder 105%) gefaseerd extra gelden te storten in het pensioenfonds (de zogeheten bijstortingsregeling).

Uitgangspunt van de risicohouding is de ambitie van het pensioenfonds en de bereidheid tot het nemen van risico’s.

Hoe komen wij tot ons beleggingsbeleid?

Alleen je pensioenpremie is niet genoeg om jou een goed pensioen te bieden. Daarom beleggen we de pensioenpremies op een zorgvuldige manier. Dat vraagt om een gebalanceerd beleggingsbeleid met voldoende checks & balances om op koers te blijven.

Een van de belangrijkste meetinstrumenten hiervoor is de Asset Liability Study (ALM). Daarmee testen we ons beleggingsbeleid in verschillende toekomstscenario’s en in uiteenlopende economische omstandigheden. Regelmatig brengen we zo de belangrijkste (beleggings)risico’s in kaart. Ook maakt de ALM duidelijk of wij naar verwachting in staat zijn om de ambitie van het pensioenfonds succesvol te realiseren. Desgewenst brengen we aanpassingen aan binnen het beleggingsbeleid.

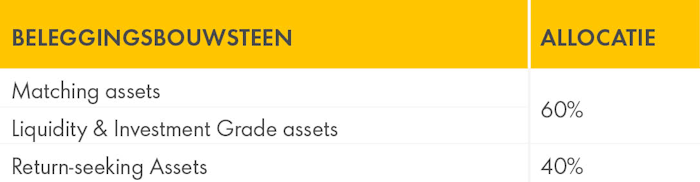

De drie fundamenten van onze beleggingsportefeuille

Ons beleggingsbeleid is opgebouwd uit drie portefeuilles:

1. De Matching portefeuille

2. De Liquidity & Investment Grade portefeuille

3. De Return-seeking Assets portefeuille

1. Matching portefeuille

De Matching portefeuille heeft als doel het beheersen van het rente- en inflatierisico. De pensioenverplichtingen zijn gevoelig voor schommelingen in de rente. Daarnaast is inflatie een bron van risico, doordat de kosten van indexeren van pensioenen fors omhoog gaan in tijden van hogere inflatie. Via de Matching portefeuille worden beide risico’s deels beheerst.

In de Matching portefeuille beleggen we onder andere in staatsobligaties, inflatie-gerelateerde staatsobligaties, renteswaps en inflatieswaps.

2. Liquidity & Investment Grade portefeuille

Deze portefeuille belegt in investment grade fixed income instrumenten, dat wil zeggen beleggingen met een hoge kredietwaardigheid. In de Liquidity & Investment Grade portefeuille beleggen we onder andere in staatsobligaties, bedrijfsobligaties en Nederlandse hypotheken.

De Liquidity & Investment Grade portefeuille heeft twee doelstellingen:

a. Voldoende liquide middelen (waaronder staatsobligaties) in portefeuille te hebben om te voldoen aan o.a. onderpandsvereisten afkomstig uit derivaten.

b. Het behalen van een gematigd rendement boven de risicovrije rente.

3. Return-seeking Assets portefeuille

In de Return-seeking Assets portefeuille beleggen we onder meer in: aandelen ontwikkelde markten, aandelen opkomende markten, high yield obligaties, emerging market debt, private equity, real estate en hedge funds.

De Return-seeking Assets portefeuille heeft als doel het behalen van rendement. Bij het samenstellen van de portefeuille wordt veel aandacht besteed aan het creëren van een robuuste portefeuille. Om die reden beleggen we niet alleen in aandelen, maar in verschillende beleggingscategorieën. Door te beleggen in een breed scala aan beleggingscategorieën kunnen we beleggingsrisico’s reduceren.

Strategisch beleggingsbeleid

Wij stellen het strategische beleggingsbeleid zorgvuldig en periodiek vast, met als basis de risicohouding en ambitie van het pensioenfonds. Daarnaast is ook de financiële situatie van het fonds belangrijk bij het vaststellen van het beleggingsbeleid. Op het moment dat het pensioenfonds een hoge dekkingsgraad heeft, hoeven er minder beleggingsrisico’s te worden genomen om de ambitie te verwezenlijken. Om die reden is het strategische beleggingsbeleid dat wordt gevoerd afhankelijk van de financiële situatie.

Het strategische beleggingsbeleid is als volgt vormgegeven:

Meer informatie over de wijze waarop wij beleggen, vind je in onze verklaring beleggingsbeginselen (pdf)

Wie is er betrokken bij de beleggingen?

Activiteiten op het gebied van het vermogensbeheer zijn door ons uitbesteed bij diverse specialisten. Hierbij maken wij onderscheid tussen een drietal belangrijke rollen en de activiteiten op het gebied van vermogensbeheer:

1. Fiduciair manager en adviseur

2. Vermogensbeheerders

3. Custodian

1. Fiduciair manager en adviseur

De rol van fiduciair manager en adviseur heeft het pensioenfonds uitbesteed aan Shell Asset Management Company (SAMCo). Dit bedrijf voert het vermogensbeheer uit en adviseert het pensioenfonds.

2. Vermogensbeheerders

Het daadwerkelijke vermogensbeheer is uitbesteed aan meerdere professionele partijen. Een deel van het pensioengeld wordt belegd door SAMCo, maar een substantieel deel wordt belegd door andere partijen. Daarnaast belegt het pensioenfonds voor de categorieën private equity, real estate en hedge funds in beleggingsfondsen van gespecialiseerde partijen op het gebied van deze beleggingscategorieën.

3. Custodian

Het pensioenfonds heeft de custodian activiteiten ondergebracht bij JP Morgan. De belangrijkste taak van de custodian is het verzorgen van de in bewaarneming van de beleggingen. Een custodian is een financiële partij die effecten (zoals aandelen en obligaties) bewaart voor rekening van het pensioenfonds. Dit wordt gedaan in een administratieve vorm. De custodian verzorgt daarnaast nog andere activiteiten zoals, het verwerken van dividendbetalingen, couponverrichtingen en het uitlenen van effecten.

Veelgestelde vragen over beleggen

Bij SSPF beleggen we voor alle deelnemers samen

Dit betekent dat we voor alle deelnemers samen beleggen in één beleggingsportefeuille. Je kunt daarom niet zelf bepalen hoe we jouw pensioen beleggen. SSPF belegt voor deelnemers die nog pensioen opbouwen, die opgebouwd hebben en die al een uitkering krijgen.

Iedere 5 jaar doen we onderzoek naar de risicobereidheid

Op basis van jouw mening bepalen we hoeveel risico SSPF neemt met de beleggingen. In 2024 hebben we daarom een risicobereidheidsonderzoek gehouden. Kijk hier voor het nieuwsbericht.

Met alleen premie kun je niet voldoende pensioen opbouwen. Daarom beleggen we jouw pensioenpremie samen met de pensioenpremies van alle andere SSPF deelnemers.

Als je met pensioen gaat krijg je een uitkering die gebaseerd is op het gemiddelde salaris dat je tijdens je dienstverband bij Shell hebt verdiend. Deze uitkering wordt uit het pensioenvermogen van het fonds gehaald.

Het fondsvermogen bestaat naast jouw pensioenpremie uit de beleggingsresultaten. De hoogte van het fondsvermogen bepaalt bijvoorbeeld of de financiële situatie van het fonds goed genoeg is om te kunnen indexeren. Ook kan het fonds hiermee risico’s afdekken.

Klik hier als je meer wilt weten over ons beleggingsbeleid.

Als het kan, groeit jouw pensioen mee met de prijzen. Dat kan alleen als de financiële situatie van SSPF goed genoeg is. Dat hangt onder andere af van de resultaten van de beleggingen. Elk jaar bepaalt het bestuur van SSPF of er een indexatie kan plaatsvinden.

Wil je meer weten over ons indexatiebeleid? Lees: Indexatiebeleid (shellpensioen.nl)

Nee. De regelingen van SNPS en SSPF zijn te verschillend om te vergelijken.

SSPF is een middelloonregeling. De hoogte van de uitkering is hierbij vast. Je weet vooraf hoe hoog je pensioenuitkering wordt. Elk jaar bouw je een gelijk deel van je pensioen op. Het pensioenfonds belegt de premies collectief. Als de financiële situatie van SSPF goed genoeg is, kan het bestuur besluiten om te indexeren. Je pensioen wordt dan verhoogd.

SNPS is een beschikbare premieregeling. De premie is hierbij vast. Die premie gaat in jouw pensioenpot. Deze pensioenpot wordt belegd. Je kunt zelf bepalen met hoeveel risico. De resultaten van de beleggingen gaan ook in je pensioenpot. Met het kapitaal in je pensioenpot koop je bij pensionering een uitkering aan. De regeling is erop gericht om te zorgen voor een goed pensioen voor alle deelnemers, maar vooraf weet je dus niet exact hoe hoog je pensioen wordt. Kies je voor een variabel pensioen? Je blijft dan doorbeleggen bij SNPS na pensioneren. Hierdoor kunnen de beleggingsresultaten ervoor zorgen dat jouw pensioen hoger wordt. Bij negatieve beleggingsresultaten kan jouw pensioen lager worden. Bij SNPS verspreiden we de rendementen over 5 jaar. Hierdoor zijn de gevolgen van jaarlijkse uitschieters een stuk minder.